Etat de cessation des paiements : à quel cadre d’adaptation de votre modèle économique êtes-vous éligible ?

- 23 juin 2020

- Serge Pelletier

- Pas de commentaires

Etes-vous en état de cessation des paiements ? Vérifiez de façon périodique, et saisissez les opportunités que vous offre le droit des entreprises en difficulté pour adapter votre modèle économique (renégociation de contrats, résiliation de contrats, réduction de charges) avant d’être en état de cessation des paiements.

Dans un précédent article, nous avons rappelé que le chef d’entreprise devait considérer les procédures de mandat ad hoc, conciliation, sauvegarde ou redressement judiciaire non pas comme des constats d’échec ou une fatalité mais comme des catalyseurs d’adaptation du modèle économique, particulièrement au regard des enjeux de la crise.

Etre ou ne pas être en Etat de Cessation des paiements ? Là est la question.

La notion qui revient systématiquement dans l’appréciation de la situation financière de l’entreprise mais qui reste pourtant mal appréhendée est celle de l’état de cessation des paiements. Sa correcte compréhension est d’autant plus nécessaire dans un contexte de crise que les procédures présentées doivent systématiquement être envisagées au regard de cette notion-pivôt.

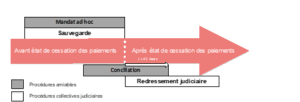

Ainsi, même si cela ne ressort d’aucun texte, l’usage de la plupart des Tribunaux est qu’un mandat ad hoc ne peut être ouvert que si l’entreprise n’est pas en état de cessation des paiements. La conciliation est accessible à l’entreprise qui éprouve une difficulté juridique, économique ou financière et qui ne se trouve pas en état de cessation des paiements depuis plus de quarante-cinq jours. En d’autres termes, l’état de cessation des paiements peut n’être pas avéré ou il doit l’être depuis moins de quarante-cinq jours. La sauvegarde est ouverte à l’entreprise qui, sans être en état de cessation des paiements, justifie de difficultés qu’elle n’est pas en mesure de surmonter. Enfin, l’entreprise n’est éligible au redressement judiciaire que si elle est en état de cessation des paiements.

En synthèse, l’éligibilité à ces procédures pourrait être présenté comme suit :

Pour déterminer le(s) cadre(s) au(x)quel(s) l’entreprise est éligible, il faut savoir si elle est en état de cessation des paiements et/ou depuis combien de temps. Or, contrairement à des croyances bien ancrées, l’état de cessation des paiements n’est pas :

- l’état de l’actif réalisable et du passif exigible qui ressort des plaquettes comptables de sociétés dépassant certains seuils, même s’il y a des points communs dans ces notions,

- une notion de trésorerie et, surtout,

- une notion susceptible de tolérance ou d’interprétation.

Au contraire, depuis la Loi de Sauvegarde (c’est-à-dire depuis 2005 !), c’est une notion parfaitement binaire et tranchée qui ne laisse aucune place à l’interprétation. La Loi dispose en effet que :

- est en état de cessation des paiements l’entreprise qui est dans l’impossibilité de faire face à son passif exigible avec son actif disponible ;

- n’est pas en état de cessation des paiements celle qui établit que les réserves de crédit ou les moratoires dont elle bénéficie lui permettent de faire face au passif exigible avec son actif disponible.

Au regard de ses principales composantes, l’état de cessation des paiements est d’abord une notion bilantielle. La Loi comme plusieurs années de jurisprudence ont conduit à déterminer les éléments qui doivent être pris en compte. En synthèse,

- à l’actif disponible doivent être retenus :

- toutes les valeurs liquides ou liquidables à très brève échéance, à savoir :

- les Soldes créditeurs présents sur les comptes bancaires.

- Les créances clients si (et seulement si) elles sont cessibles dans le cadre d’un contrat de mobilisation de type Factor ou Dailly signé et actif avec un prestataire de ce type de crédit, ce qui suppose l’existence de factures sur des clients dont la solvabilité a été reconnue par ledit prestataire. Elles ne doivent être prises en compte que pour le montant net mis à disposition de l’entreprise en contrepartie de l’avance du prestataire.

- Les créances sur des clients pour lesquelles il peut être justifié qu’historiquement, ils paient dans un délai très court par rapport à la date à laquelle la situation est examinée.

- Les stocks, s’ils sont cessibles dans le cadre d’un contrat de mise en gage de type Auxiga (soit le même type de mécanisme que pour les créances clients mobilisables).

- Les réserves de crédit qui n’ont pas été consommées, l’exemple le plus courant étant le solde du découvert autorisé (ce qui suppose un écrit) mais non encore tiré lors de l’examen de la situation.

- toutes les valeurs liquides ou liquidables à très brève échéance, à savoir :

De manière générale, sont ainsi exclus de l’actif disponible : les actifs immobilisés, les créances clients ou les stocks non mobilisables. Les crédits d’impôt sont également exclus, sauf lorsqu’ils font l’objet d’une mobilisation contractualisée, selon le même type de mécanisme que les créances clients ou les stocks.

- Au passif exigible sont évidemment retenues les dettes quelle qu’en soit la nature pour lesquelles la date d’échéance est dépassée :

- les sommes impayées dues aux banques ou établissements financiers au titre de contrats de prêts, de crédit-bail, de location financière ;

- les échéances de loyer impayées ;

- les charges fiscales et sociales impayées passées leurs dates d’exigibilité mensuelles ou trimestrielles ;

- les factures fournisseurs dont les dates d’échéance (telle qu’elles ressortent de la balance auxiliaire âgée ou, à défaut, des factures elles-mêmes) sont dépassées ;

- etc.

Sont exclues toutes les dettes pour lesquelles l’entreprise justifie avoir, aux termes d’un écrit, obtenu un report de l’échéance et/ou conclu un moratoire pour aménager le paiement.

Les deux composantes de l’état de cessation des paiements sont donc d’une appréhension relativement pragmatique. Cette appréhension ne nécessite certainement pas un arrêté du bilan, les dotations aux amortissements et provisions notamment étant parfaitement indifférentes au sujet. En revanche, leur suivi à fréquence régulière – qui s’avère crucial lorsque l’entreprise traverse des périodes difficiles – suppose que la comptabilité soit à jour de telle sorte que le dirigeant puisse éditer des balances générales et auxiliaires âgées fiables à chaque fois qu’il souhaite faire un point de la situation.

Ensuite, dès lors que cela est notamment nécessaire lorsqu’on envisage de solliciter l’ouverture d’une conciliation, il importe de déterminer l’âge de l’état de cessation (qui doit être de moins de 45 jours). Il faut alors faire l’examen de la situation de manière itérative à la fin des deux à trois mois qui précèdent. Par exemple, si on se situe au 15 juin, on fera l’exercice au 31 mai. S’il y a un état de cessation des paiements à cette date, on examinera la situation au 30 avril. S’il n’était alors pas constitué à cette date, l’état de cessation des paiements a moins de 45 jours et une conciliation peut être sollicitée.

Etat de cessation des paiements : attention à la pratique des “retards fournisseurs”

Au risque de se répéter, il faut insister sur le fait que toutes les factures fournisseurs pour lesquelles la date d’échéance est dépassée entrent dans le passif exigible. La Loi et la jurisprudence ne reconnaissent aucune tolérance face au « retard fournisseurs » volontairement (ou non) entretenu dans une pratique des affaires très répandue en France.

La précision est d’autant plus importante que :

- les tribunaux apprécient la notion de plus en plus strictement.

- Les praticiens rencontrent très (voire le plus) souvent des dirigeants qui ont le projet de mettre en œuvre une des procédures préventives ou collectives évoquées et qui se rendent compte que leur entreprise n’est pas éligible à un mandat ad hoc ou une sauvegarde parce qu’elle est en état de cessation des paiements ou qu’elle l’est depuis plus de 45 jours, ce qui exclut la conciliation. Seul le redressement judiciaire s’avère alors possible, alors qu’une anticipation aurait permis au chef d’entreprise d’avoir le choix et d’organiser sa stratégie en conséquence. C’est d’autant plus dommage que

- les statistiques montrent que les entreprises qui mettent en œuvre des procédures avant la survenance de l’état de cessation des paiements (Mandat ad hoc, sauvegarde, conciliation) ou entre sa survenance et l’expiration du délai de 45 jours (conciliation) ont nettement plus de chance d’aboutir à un accord ou à l’homologation d’un plan. Ainsi, en moyenne,

- 70 à 80% des mandat ad hoc et conciliations aboutiraient à un accord,

- 55% des sauvegardes aboutissent à un plan,

- 27% des redressements judiciaires aboutissent à un accord / plan.

- le non-respect du délai de 45 jours dans lequel le dirigeant doit solliciter l’ouverture d’un redressement ou d’une liquidation judiciaire – lorsque la conciliation est insuffisante pour adapter son modèle économique – peut éventuellement donner lieu à des sanctions pécuniaires (comblement de passif) ou civiles (interdiction de gérer).

Il est donc crucial, en particulier lorsque l’entreprise traverse des périodes difficiles qui lui imposent de s’adapter rapidement sauf à se condamner à disparaître, de surveiller particulièrement de l’évolution (i) de l’actif disponible et du passif exigible et (ii) de la trésorerie prévisionnelle prenant en compte des données réalistes. Et ce, pour conserver le confort du choix entre les différents cadres d’adaptation du modèle économique plutôt que de subir la procédure, ce qui, statistiquement, conduit le plus souvent à la disparition de l’entreprise.

Enfin, il faut signaler que le contexte particulier de l’épidémie de Covid-19 a conduit les pouvoirs publics à modifier les règles applicables à un certain nombre de délais. S’agissant du délai de 45 jours, l’intention a été d’exclure de l’appréciation l’aggravation de la situation financière des entreprises qui surviendrait entre le 12 mars 2020 et le 23 août 2020. Dans ce contexte exceptionnel, le délai de 45 jours à compter de la survenance de l’état de cessation des paiements court à compter :

- du 23 juin 2020 – et expire donc le 7 août 2020 – lorsque l’état de cessation des paiements avait commencé à courir avant le 12 mars 2020.

- du 23 août 2020 – et expire donc le 7 octobre 2020 – s’il survient entre le 13 mars et le 23 août 2020.